服務熱線

骨科醫用耗材:400-0088-010

前列腺治療儀:400-6655-292

骨科醫用耗材:400-0088-010

前列腺治療儀:400-6655-292

上海陽光醫藥采購網公布了《聯盟地區藥品集中采購文件》。在4+7城市及已跟進落實省份執行集中采購結果的基礎上,國家組織相關地區形成聯盟,依法合規開展跨區域聯盟藥品集中帶量采購。

此次“大范圍”主要指三個方面

一、是參與藥品競價城市多,除了之前“4+7”試點城市之外,現在形成了25個省市的聯盟地區;

二、是此次聯盟地區集中采購,涉及藥品種類達到25種。

三、是相關藥品在全國大范圍內都將迎來大降價。以之前的“4+7”城市試點作為參考,中標藥品價格相比同品種藥品價格平均降幅為52%,同比降幅最 高超過90%,最 低為10%左右。國家醫保局醫藥價格采購價格和招標采購司有關負責人此前表示:“降價空間主要來源于將過去制度性的成本以及灰色空間置換,把有利的紅利返還給中國患者,這樣使得醫藥產業、醫療機構、患者之間尋得一個最大的公約數。”

有分析認為,帶量采購的大范圍推廣,以及非***中標規則影響下,藥企短期的業績將承壓,利潤可能繼續探底。但隨著藥企快速放量、產品梯隊增強,長期前景樂觀。

25個省市形成區域聯盟

9月1日,上海陽光醫藥網公布了上海市醫藥集中招標采購事務管理所聯合采購辦公室發布的《聯盟地區藥品集中采購文件》。在4+7城市及已跟進落實省份執行集中采購結果的基礎上,國家組織相關地區形成聯盟,依法合規開展跨區域聯盟藥品集中帶量采購。

此次集采擴面將在25個地區推開。具體包括:山西、內蒙古、遼寧、吉林、黑龍江、江蘇、浙江、安徽、江西、山東、河南、湖北、湖南、廣東、廣西、海南、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆(含新疆生產建設兵團)。

文件顯示,各地區聯采辦、公立醫療機構、部分軍隊及社會辦醫療機構等實施部分藥品及相關服務的集中帶量采購,由上海市醫藥集中招標采購事務管理所承擔日常工作并具體實施。

涉及25個品種多家上市公司

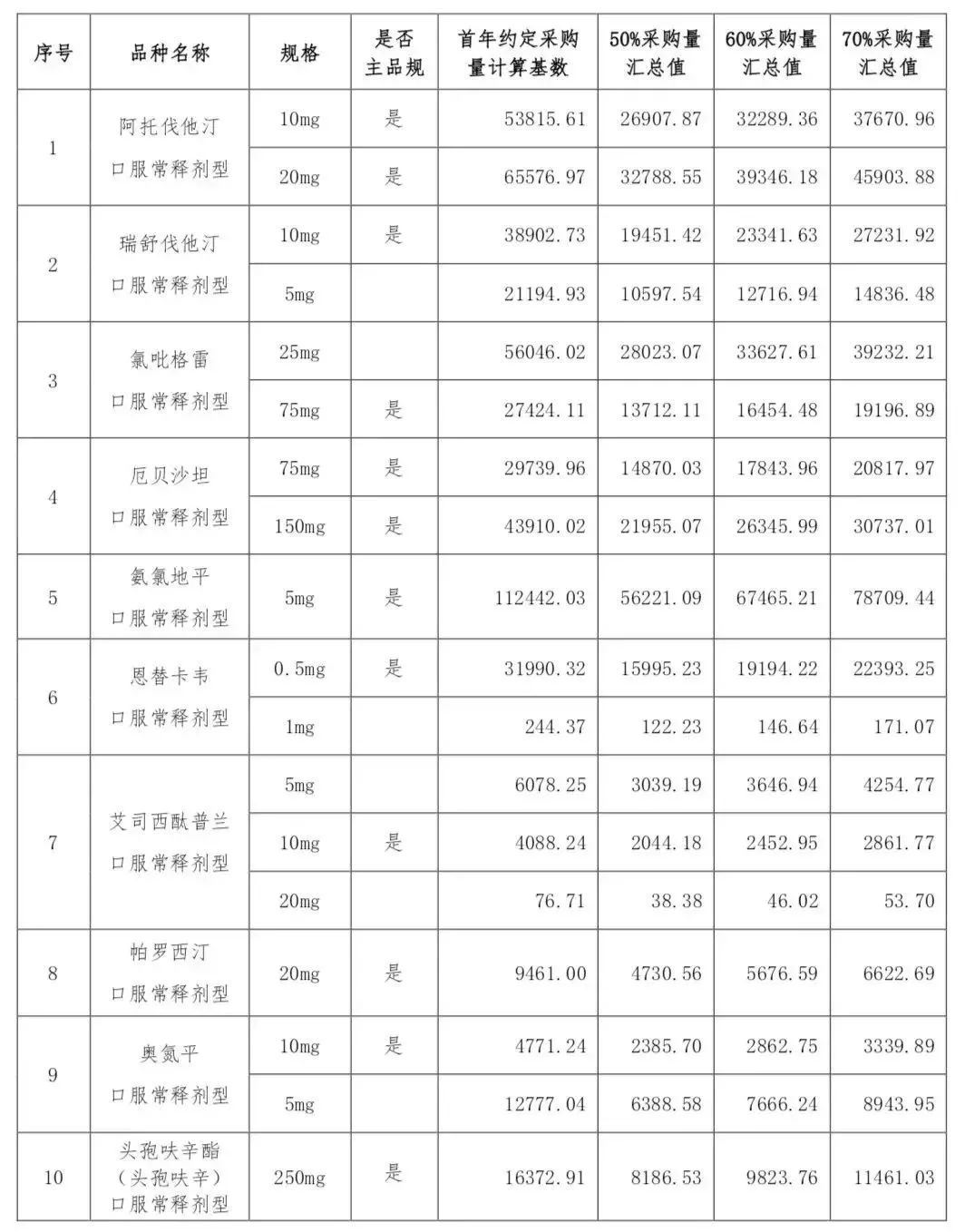

文件顯示,采購品種為阿托伐他汀口服常釋劑型等25個品種。

包括治療高血脂的阿托伐他汀首年約定采購量基數為11.94億片,治療心腦血管疾病方面的氯吡格雷此次采購量基數為8.35億片,主治高血壓的厄貝沙坦首年約定采購量為7.36億片等。

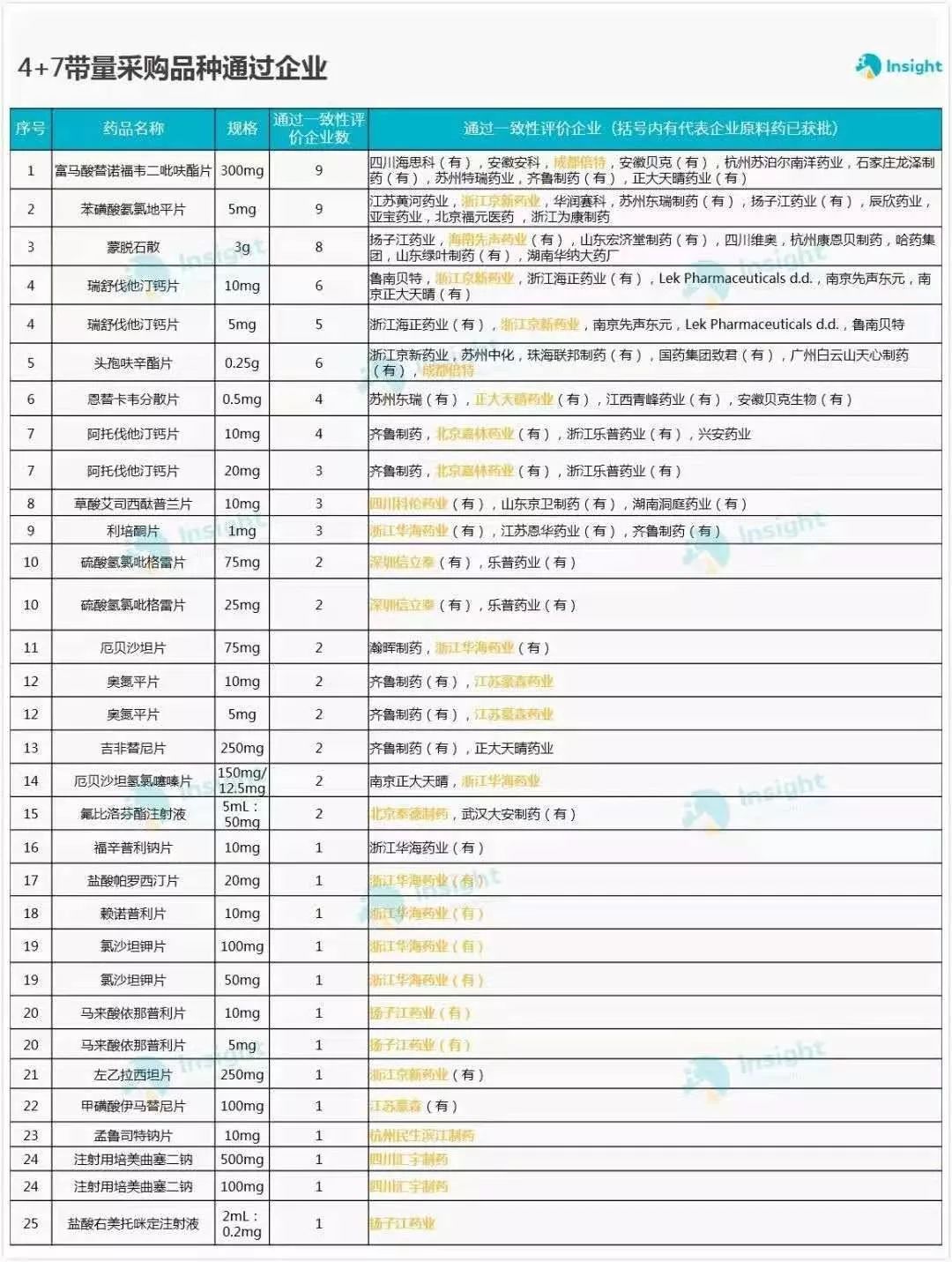

在對25個品種的市場爭奪方面,已經有6家A股上市公司和1家港股上市公司具有經驗——京新藥業、信立泰、華海藥業、中國生物制藥、科倫藥業、德展健康、上海醫藥為4+7城市藥品集中采購中選藥企。

Insight數據庫統計的25個中選品種通過一致性評價情況,其中也不乏上市公司的身影。

Insight數據庫

中信證券醫藥行業首席分析師田佳強表示,藥品降價幅度不會影響企業長期發展:一方面,藥企可能在研發投入中會避開同行扎堆的仿制藥,在削減這方面研發開支的同時,會把有限的資源投入到創新藥研發上;另一方面,過去醫保資金利用確實存在很多不合理現象。

“很長一段時間以來,醫保為過氣原研藥、高價仿制藥支付太多錢,對醫保資金進行優化,實現‘騰籠換鳥’是必然趨勢。”田佳強表示。

新規可“多家中標”

值得關注的是,本次集中采購藥品首年約定采購量計算基數由各聯盟地區確定。相比于“4+7”帶量采購試點,此次地區聯盟集采中標企業不再限定為一家。

文件顯示,首年約定采購量按以下規則確定:實際中選企業為1家的,約定采購量為首年約定采購量計算基數的50%;實際中選企業為2家的,約定采購量為首年約定采購量計算基數的60%;實際中選企業為3家的,約定采購量為首年約定采購量計算基數的70%。

次年約定采購量按該采購品種首年實際采購量一定比例確定:實際中選企業為1家的,約定采購量為首年實際采購量的50%;實際中選企業為2家的,約定采購量為首年實際采購量的60%;實際中選企業為3家的,約定采購量為首年實際采購量的70%。次年約定采購量原則上不少于該中選品種首年約定采購量。

之前泰州市醫用耗材集中采購政策

泰州試點采購內容為普外科、骨科(關節、脊柱、創傷)、心胸外科、口腔種植體、體外循環和血液凈化類別等五大類高值耗材、普通醫用耗材和檢驗檢測試劑,采購方式為網上采購。

泰州耗材集采模式圍繞“一個主體采購、30%的價格降幅、陽光平臺運作”目標,通過獲取醫用耗材在銷售的實際結算價格,結合以往中標價、醫院實際結算價和能夠采集到的外地***價,按平均30%的降幅比例制定產品上限價作為高值醫用耗材集中采購的剛性要求。

該模式開啟后,全市高值醫用耗材產品價格降幅達30.18%,普通耗材產品降幅達22%。

7月24日江蘇***醫用耗材陽光采購政策

2019 年底前,建成省級醫用耗材陽光采購平臺,實現公立醫療機構使用的血管介入、非血管介入、神經外科、起搏器、電生理、眼科等六大類高值醫用耗材(以下簡稱“六大類”)和骨科、普外科、心胸外科、體外循環及血液凈化、口腔科等五大類高值醫用耗材(以下簡稱“五大類”)在省平臺采購;

開展重點品種組團聯盟集中采購;制定相關醫保配套政策。2020年底前,實現所有醫用耗材網上應采盡采,做到網上議價、網上交易、網上監管。

(一)聯盟采購,以量換價。按省陽光采購聯盟部分成員單位年度(2018年7月1日至2019年6月30日)所選品種總采購量的70%估算采購總量,進行聯盟采購、量價掛鉤、以量換價。聯盟各成員單位應優先使用,確保完成合同用量。

(二)招采合一,保證質量。

(三)強化監督,保障供應。

(四)醫保協同,促進使用。醫保基金在總額預算基礎上,按不低于中選品種采購總金額的30%提前預付給醫療機構。對于采購聯盟確定的價格,各成員單位不得再組織議價。

(五)保證回款,降低成本。公立醫療機構作為貨款結算***責任人,應按合同約定與生產企業結算貨款,時間不得超過30天。

江蘇省此次的耗材招采政策,與之前的泰州相比,增加了六大類產品,包括“血管介入、非血管介入、神經外科、起搏器、電生理、眼科等六大類高值醫用耗材”,這些產品都是使用頻率較高的高值耗材。同時,新增加了對中選品種使用量的要求,要求聯盟單位確保完成合同用量。同時增加了醫保協同相關的規定,醫保基金提前向醫療機構預付30%,保障了機構的現金流,同時也保證了向企業的結算款。

仔細比較一下,這個政策跟“4+7”藥品集采幾乎一模一樣,而且更加細致!既然器械毫不猶豫地跟隨之前的藥品集采,那換句話說,這也是國家戰略,將堅定不移地實施,不會有任何的動搖,最多有一些根據實際情況的微調。因此之前好多媒體自認為藥品集采,會受到某些協會或企業的反對而暫停或者改版的論調“不攻自破”!

醫用耗材的市場規模小而分散,各種品規異常繁多,所以導致集中采購模式眾多,包括全國統采模式、跨地區聯采模式、直接掛網模式、省市聯動模式等等。

和藥品集中采購一樣,我國的醫療耗材器械采購正逐漸從分散模式進入到權利歸集模式。

1)統購統銷:1984年之前,藥品統銷統購,價格直接由政府制定。

2)招采權下放:1984-1999年。為了提高招采效率,招采權下放到醫療機構。招采權的分散化,帶來了回扣、藥價虛高等一系列問題。

3)招采權歸攏:2000-2014年。招采權極度分散導致的腐敗問題愈發引起重視,這期間模式改革的方向基本是為了解決腐敗問題,而逐步將招采權歸攏到省級層面。

4)職能協同:2014年之后。14年基本醫保收入增速首次低于支出增速,醫保控費成為了招采模式改革的重要出發點,改革開始強調相關職權的協同和執行效率。

但整體來說,耗材集采的改革進程是慢于藥品不少的。在以前,大部分地區耗材招采是以醫院為單位,分布極為分散。招采模式的改革是減少腐敗、提高醫保支出效率的必然選擇。隨著各地藥品和耗材招采權逐步移交醫保局,耗材招采模式的變革是必然結果。

我認為在耗材的采購改革中,“帶量采購”和“全省共享價格機制(省級平臺統一集采)”這兩點比較重要。在配送管理上,要嚴格執行“兩票制”,也就是去中介模式!

高值耗材進行全省集中采購的要求,各省都已經逐漸開始落實,但低值耗材招采改革落地執行的省份并不多。預計未來器械耗材的省級集采范圍會更廣,低值醫用耗材集采也會到來。

2017年我國低值醫用耗材市場規模約為535億元,同比增長19.42%。其中市場份額排名前五的領域分別是注射穿刺類、醫用衛生材料及敷料類、醫用高分子材料類、醫技耗材類、醫用消毒類。低值醫用耗材門檻低,廠家數量多,競爭異常激烈。如果開始低值耗材的集采,大批中小企業會在激烈的市場化競爭中出局!

對于器械耗材來說,集中采購的實施難度比較大,而且***預計不會像藥品那么好。醫用耗材的招采過程中,最重要的是要禁止違規的網下采購,確保實際采購量和計劃采購量能夠對得上,并且要保證醫院使用量!

不久前,國家市場監管總局發布《制止濫用行政權力排除、限制競爭行為暫行規定》。《規定》指出,行政機關和法律、法規授權的具有管理公共事務職能的組織不得濫用行政權力,實施下列行為,排斥或者限制外地經營者在本地投資或者設立分支機構。行政機關不得濫用行政權力,以規定、辦法、決定、公告、通知、意見、會議紀要等形式,制定、發布含有排除、限制競爭內容的市場準入、產業發展、招商引資、招標投標、政府采購、經營行為規范、資質標準等涉及市場主體經濟活動的規章、規范性文件和其他政策措施。

這個規定告訴我們,醫藥行業要進行完成市場化的競爭,進入醫院的藥品和耗材的招采流程都全部透明化、公開化,所有企業憑實力競爭,在一定程度上減少商業賄賂行為。

因此在完成了藥品與器械整個集采布局,不能瘸腿,那么類似深圳GPO模式才有可能真正全覆蓋,未來大一統的模式全程無死角,然后各個地方或聯合或整體,成立一個個地方性的GPO采購平臺,并且進行價格聯動,對有實力和志在全國的企業將會帶來機遇!但在全行業洗牌沒有完成之前,對所有的相關企業都是利空,沒有受益者,特別是器械代表絕對重創,淘汰80-90%是必然的!醫生灰色收入也會大規模減少,這也會更加考驗政策制訂者與執行者的智慧!